a. Muitos especialistas em direito previdenciário têm entendimento sobre os efeitos do RE 564.354/SE na readequação imediato do teto com fulcro na dos artigos 14 da EC 20/1998 e do artigo 5º da EC 412003, com pagamentos das diferenças pretéritas e acréscimos legais. Este entendimento, há possibilidade, pois depende de uma análise cientifica; senão vejamos:

a.1. Uma vez que a Remuneração Mensal Inicial – RMI, foi submetido a um teto para fins de pagamento, resume-se de um entendimento não cientifico de que o beneficiário passa ter direito à adequação do teto, só porque foi limitado ao teto.

a.2. Os benefícios previdenciários que foram limitados ao teto; tal inscrição constante na carta de concessão, em razão de determinação legal, pode ou não ter a possibilidade de garantia à adequação e da REPERCURSÃO GERAL.

a.3. Como vimos, nem sempre aquele benefício que foi limitado ao salário Teto previdenciário tem direito a adequação. Importante destacarmos o entendimento:

I - Recalcular a renda mensal inicial - RMI do benefício previdenciário da parte autora, sem a incidência do teto no salário-de-benefício;

Exemplo:

O beneficiário que aposentou por Tempo de Contribuição – espécie 42 concedidos em data de Início do Benefício (DIB) em 26/08/1996. A média do salário de contribuição que foi apurada na carta de concessão foi na importância de R$ 968,08 (novecentos, sessenta, oito reais e oito centavos). Consequentemente, o benefício foi limitado ao teto da época de R$ 957,56 (novecentos, cinquenta, sete reais, cinquenta e seis centavos).

Neste diapasão, a importância sem a incidência do teto compreende à R$ 968,08 (novecentos, sessenta, oito reais e oito centavos).

II - Atualização da nova RMI, sem a incidência de teto (guardar o teto), pelos mesmos critérios de reajustamento dos benefícios em manutenção;

Em continuação ao exemplo anterior:

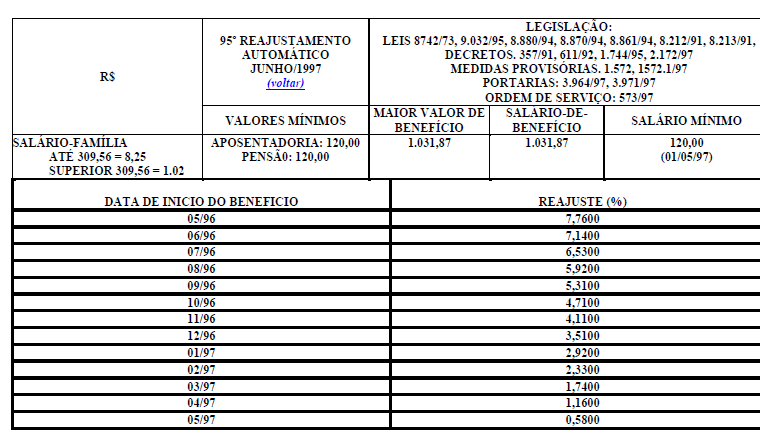

A nova RMI é apurada observando a importância de R$ 968,08 (novecentos, sessenta, oito reais e oito centavos), isto é, valor este sem a incidência da limitação do teto apurado anterior, multiplicando-o pelo primeiro reajuste vigente para o mês de 06/1997; à razão de 5,92% ou fator de 1,0592, equivale a data da aposentadoria, neste exemplo, ocorreu em agosto de 1996.

http://qualidade.ieprev.com.br/UserFiles/File/TABELA DE REAJUSTE BENEFICIO PREVIDENCIARIOS

III - Adotando a metodologia retro (R$ 968,08 x 1,0592); apura se a NOVA RMI na importância de R$ 1.025,40 (hum mil, vinte, cinco reais e quarenta centavos).

É de se esclarecer que a NOVA RMI a apurada na importância de R$ 1.025,40 (hum mil, vinte, cinco reais e quarenta centavos) é menor do salário teto no valor de R$ 1.031,87 (hum mil, trinta, um real, oitenta e sete centavos), vigente no primeiro reajuste de 06/1997.

IV - É certo que tal quantia foi totalmente recuperada ou implantada por ocasião do primeiro reajuste em 06/1997, oportunidade em que a autarquia previdenciária devolveu ao benefício esse valor desprezado através da incorporação do índice reajuste teto, objetivando cumprir o artigo 21 §3º da Lei 8.880/94:

Art. 21 - Nos benefícios concedidos com base na Lei nº 8.213, de 1991, com data de início a partir de 1º de março de 1994, o salário-de-benefício será calculado nos termos do art. 29 da referida Lei, tomando-se os salários-de-contribuição expressos em URV.

§ 3º - Na hipótese da média apurada nos termos deste artigo resultar superior ao limite máximo do salário-de-contribuição vigente no mês de início do benefício, a diferença percentual entre esta média e o referido limite será incorporada ao valor do benefício juntamente com o primeiro reajuste do mesmo após a concessão, observado que nenhum benefício assim reajustado poderá superar o limite máximo do salário-de-contribuição vigente na competência em que ocorrer o reajuste.

Ou seja, desde o primeiro reajuste o segurado passou a perceber o valor correspondente a média dos salários de contribuição, sem quaisquer perdas.

V - A Turma Nacional de Uniformização de Jurisprudência, nos autos do processo n.º 2003.33.00.712505-9, decidiu que, em casos como este, o cálculo da renda mensal inicial deverá levar em conta o valor do salário-de-beneficio, sem limitá-lo ao limite máximo do salário-de-contribuição. Vejamos o que diz o julgado:

PREVIDENCIÁRIO. PEDIDO DE UNIFORMIZAÇÃO DE INTERPRETAÇÃO DE LEI FEDERAL. SALÁRIO-DE-CONTRIBUIÇÃO. CORREÇÃO. SALÁRIO-DE-BENEFÍCIO. LIMITAÇÃO AO TETO.

PRIMEIRO REAJUSTE APÓS A CONCESSÃO DO BENEFÍCIO.

I – A estipulação de valor como teto para o salário-de-benefício já foi considerada como constitucional pelo Supremo Tribunal Federal.

II – Contudo, revela-se razoável que, por ocasião do primeiro reajuste a ser aplicado ao benefício após a sua concessão, a sua base de cálculo seja o valor do salário-de-benefício sem a estipulação do teto, uma vez que, do contrário, a renda do segurado seria duplamente sacrificada – na estipulação da RMI e na proporcionalidade do primeiro reajuste com base inferior ao que efetivamente contribuiu.

III – Improvimento do Recurso.

(TNU, Processo n. 2003.33.00.712505-9/BA, Relator Juiz Ricardo César Mandarino Barreto, julgado em 10/10/2005, sem grifo no original).

No mesmo sentido, recentemente, a Turma Nacional de Uniformização ratificou este entendimento:

EMENTA -PREVIDENCIÁRIO. APOSENTADORIA POR TEMPO DE CONTRIBUIÇÃO. PRIMEIRO REAJUSTE. PRETENSÃO DE INCIDÊNCIA SOBRE O SALÁRIO-DE-BENEFÍCIO AINDA NÃO REDUZIDO AO TETO LEGAL. ACOLHIMENTO DA PRETENSÃO. MODIFICAÇÃO DE ENTENDIMENTO DESTA TURMA A PARTIR DO JULGAMENTO DO RECURSO EXTRAORDINÁRIO N. 564.354, AO QUAL SE IMPRIMIU REGIME DE REPERCUSSÃO GERAL. INCIDENTE PARCIALMENTE PROVIDO.

1. Acórdãos paradigmas oriundos de Tribunais Regionais Federais não se prestam a autorizar caracterização de divergência apta a autorizar o conhecimento do incidente de uniformização. Existindo, no entanto, paradigma oriundo desta Turma Nacional de Uniformização, que apresenta similitude fático-jurídica com o acórdão recorrido, bem como a divergência necessária, impõe-se, em princípio, o conhecimento deste incidente.

2. O ato de concessão do benefício previdenciário é ato único, regido pela legislação então em vigor, não compreendendo, no entanto, a aplicação de teto limitador previsto em normas constitucionais ou infra-constitucionais, elemento extrínseco ao seu cálculo.

3. O salário-de-benefício, antes da aplicação do teto limitador, deve ser a base de cálculo a ser observada no primeiro reajuste a ser aplicado ao benefício após a sua concessão, sendo que o novo valor encontrado deverá sofrer limitação pelo novo teto vigente na data do reajuste, situação que poderá, a partir de então, gerar o direito à percepção de diferenças.

4. Pedido de Uniformização de Jurisprudência a que se dá parcial provimento, com julgamento da procedência parcial do pedido.

(TNU, processo n. 200772510014642, Relator Juíza Simone dos Santos Lemos Fernandes, julgado em 29/03/2012, sem grifo no original).

Inaplicáveis, portanto, ao caso as alterações introduzidas pelas Emendas Constitucionais n. 20/98 e n. 41/2003.

QUEM TEM POSSIBIDADE DE DIREITO?

b. Aquele benefício que foi limitado ao salário teto entre 05/10/1988 a 31/12/2003.

b.1. Consulta a carta de concessão e constatar a existência da inscrição ”limitado ao teto”.

b.2. Recalcular a renda mensal inicial - RMI do benefício previdenciário da parte autora, sem a incidência do teto no salário-de-benefício;

b.3. Exemplificando; a nova média do salário de contribuição apurada na carta de concessão totaliza o montante de R$ 1.090,00 (hum mil e noventa reais). Tal benefício de aposentadoria será limitado ao teto da época no montante de R$ 957,56 (novecentos, cinquenta, sete reais, cinquenta e seis centavos), vigente na data de início do Benefício (DIB) em 26/08/1996.

b.4. A nova RMI a razão de R$ 1.154,53 (hum mil, cento, cinquenta, quatro reais, cinquenta e três centavos) é apurada observando a média dos salários de contribuição na importância de R$ 1.090,00 (hum mil e noventa reais). Valor este; sem a incidência de teto e multiplica-o pelo primeiro reajuste vigente para o mês de 06/1997; à razão de 5,92% ou fator de 1,0592, correspondente a data da aposentadoria que ocorreu em agosto de 1996.

b.5. A NOVA RMI a apurada na importância de R$ 1.154,53 (hum mil, cento, cinquenta, quatro reais, cinquenta e três centavos) é MAIOR do que o salário teto. Portanto, o benefício será limitado ao teto no valor de R$ 1.031,87 (hum mil, trinta, um real, oitenta e sete centavos), vigente no primeiro reajuste de 06/1997.

b.6. O salário teto na importância de R$ 1.031,87 (hum mil, trinta, um real, oitenta e sete centavos), será a base de novos reajustamentos, observando o 3º tópico da Jurisprudência retro enunciado:

3. O salário-de-benefício, antes da aplicação do teto limitador, deve ser a base de cálculo a ser observada no primeiro reajuste a ser aplicado ao benefício após a sua concessão, sendo que o novo valor encontrado deverá sofrer limitação pelo novo teto vigente na data do reajuste, situação que poderá, a partir de então, gerar o direito à percepção de diferenças.

b.6. O reajustamento do benefício ocorrerá desde a data do início do benefício (DIB). E, na data da entrada em vigor da Emenda Constitucional nº 20/1998 (16/12/1998), limitar a nova RMA ao teto constitucional (R$ 1.200,00);

b.7. Considera-se a nova RMA até o valor máximo de R$ 1.200,00, como valor do benefício devido a partir de 16/12/1998;

b.8. Em relação à Emenda Constitucional nº 41/2003. Quando o benefício for concedido entre 17/12/1998 até 31/12/2003. Recalcular a renda mensal inicial - RMI do benefício previdenciário da parte autora, sem a incidência do teto no salário-de-benefício; pelos mesmos critérios de reajustamento dos benefícios em manutenção;

b.9. Na data da entrada em vigor da Emenda Constitucional nº 41/2003, limitar a nova RMA ao teto constitucional (R$ 2.400,00), como valor do benefício devido a partir de 31/12/2003;

b.10. Requerer as diferenças geradas a partir da sentença até a data da efetiva revisão da renda mensal atual (RMA), administrativamente – IMPLANTAÇÃO, incidindo juros e correção monetária, na forma da Resolução 561/07-CJF, até 30/06/2009 e a partir daí os índices oficiais de remuneração básica e juros aplicados à caderneta de poupança.

c. A decadência prevista no artigo 103 da Lei 8.213/91; não cabe sua aplicabilidade na ação de adequação dos novos valores de teto de benefício definidos nas Emendas Constitucionais de número 20/1998 e de número 41/2003.

c.1. Neste diapasão, encontram nos bojos dos precedentes do e. STJ: REsp. 1.576.842/PR, Rel. Ministro Herman Benjamin, Segunda Turma, julgado em17/5/2016, DJe. 1/6/2016 e REsp. 1.420.036/RS, Rel. Ministro Sergio Kukina, Primeira Turma, julgado em28/4/2015, DJe 14/5/2015.

c.2. Apuração dá-se pelas diferenças entre o valor RMA devida e o valor do benefício efetivamente pago, a partir da Data Inicial do Benefício - DIB, respeitando-se a prescrição quinquenal, contada retroativamente a partir da data da propositura da ação individual; e ou da ação pública número 0004911-28.2011.4.03.6183 que se deu em 05/05/2011.

Mauá 03 de setembro de 2020

José Roberto Augusto Corrêa

CRC/SP 156.003